发布日期:2026-06-17 05:58 点击次数:97

炒股就看金麒麟分析师研报九游体育app娱乐,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:证券之星

近期,深圳乐动机器东谈主股份有限公司(下称“乐动机器东谈主”)提交了招股阐发书,拟港股上市。

证券之星驻防到,乐动机器东谈主虽占据视觉感知机器东谈主行业龙头的位置,且营收保握高速增长,但公司与第二名市占率差距仅有0.1%,且公司还面对握续亏本、现款流造血智商不及、中枢元部件依赖外购等风险。在 “以价换商场” 的战略下,公司的毛利率更是握续下滑,上述万般,均突显了其盈利步地的脆弱性和竞争力的不及。

值得一提的是,在行业集会度极低、竞争姿色散布的配景下,其前五大客户与供应商的时时更迭,更让商场对其客户结构默契性与行业谈话权产生质疑。畴昔,公司能否凭借尚未酿陈规模效应的割草机器东谈主业务打破增长瓶颈,同期构建技巧壁垒,仍是其IPO之路上头对的中枢历练。

01. 论述期内现款流握续净流出

字据灼识计议的府上,以2024年买卖收入筹办,乐动机器东谈主为人人最大的以视觉感知技巧为中枢的智能机器东谈主公司。然而,2024年前五大智能机器东谈主视觉感知技巧公司的市占率约为6.2%,其中乐动机器东谈主仅以1.6%的市占率位居第一,与第二位仅有0.1%的差距,可见公司所处的行业集会度极低,竞争姿色散布。

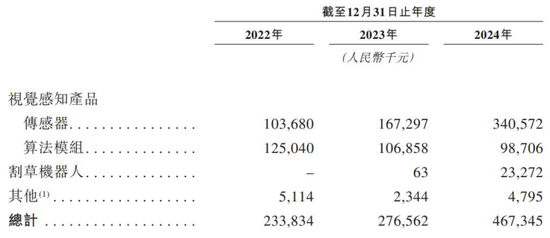

2022年—2024年(下称论述期内),乐动机器东谈主诀别结束买卖收入2.34亿元、2.77亿元、4.67亿元,年均复合增长率为41.4%。

具体来看,视觉感知产物孝顺了公司绝大多量营收。其中,传感器为公司的主要产物,其营收从1.03亿元翻倍至3.4亿元,而算法模组的收入则不停减少,从1.25亿元缩小至9870.6万元。值得一提的是,乐动机器东谈主将第二增长弧线押注于智能割草机器东谈主,对准欧洲、北好意思及澳洲商场。2023年,公司推出第一代产物,2024年结束量产并销售10131台,收入约0.23亿元,仅占总收入的5%,尚未酿陈规模效应。

从净利润来看,高速增长背后,公司握续深陷亏本泥潭。论述期内,乐动机器东谈主年内结束的利润诀别为-7313.2万元、-6849.1万元、-5648.3万元,虽亏本幅度逐年收窄,但尚未结束盈利。

而除了账面亏本,乐动机器东谈主在策画现款流上也永久未能“造血”。论述期内,乐动机器东谈主策画举止产生的现款流量净额诀别为-4064.5万元、-4914.8万元、-2910.4万元,策画性现款永久净流出,近三年共计净流出了约1.2亿元,放手2024年,其账上现款仅有0.47亿元。

02. “以价换商场”下毛利率下滑

证券之星驻防到,乐动机器东谈主的赢利智商正在迟缓收缩。论述期内,公司毛利率诀别为27.3%、25.7%、19.5%,呈握续下滑趋势。在营收规模膨胀的同期,公司的盈利智商却渐渐弱化,这也让商场对其何时能扭亏为盈打上了问号。

具体来看,公司传感器动作基础业务,毛利率下滑更为显着,其从2022年的18.6%降至2024年的15.2%。算法模组的毛利率虽相对较高,但也从2022年的35.2%波动至2024年的31.3%。尽管割草机器东谈主在2024年量产时毛利率达到33.6%,但动作新业务,其能否握续保握较高毛利率仍存在不细则性。

在招股书中,公司明确地恢复了毛利率下滑是由于公司的“以价换量”战略。其暗示,“视觉感知产物的销售毛利率由2023年的25.9%着落至2024年的18.8%,主要由于咱们摄取商场订价战略,缩小单价以保管家用劳动机器东谈主分部中的商场份额。”而关于其产物的具体降价幅度,招股书中未明确点出。

不错看出,公司的产物似乎枯竭一定的商场竞争力,公司才会在狠恶的竞争中被动以价换商场。另外,证券之星发现,于往绩记载时期,其平直材料(包括电子元件、光学元件及结构零部件)的资天职别占公司销售资本的78.9%、78.2%和77.5%。也便是说,公司有七成的中枢部件王人要依赖外界采购。风险提醒中,公司暗示,原材料及重要零部件的任何供应短缺或蔓延,均可能导致偶尔的价钱调遣或导致公司的坐蓐及客户委用出现蔓延。公司日后可能会面对几许原材料及零部件的供应短缺以及价钱波动,且该等原材料及零部件的可用性及订价的可展望性可能受到限度。

这就不难分解,为何公司的产物尚未酿成自己不成替代的竞争上风。而从研发情况看,公司莫得在营收的增多的情况下加大在研发上的参加。畴前3年,乐动机器东谈主的研发开支诀别约为9670万元、9594万元及9485.7万元,占总营收的比例诀别为41.4%、34.7%、20.3%,跟着总营收的加多,研发的全王人金额并莫得减少太多,但研发参加占比近乎腰斩。

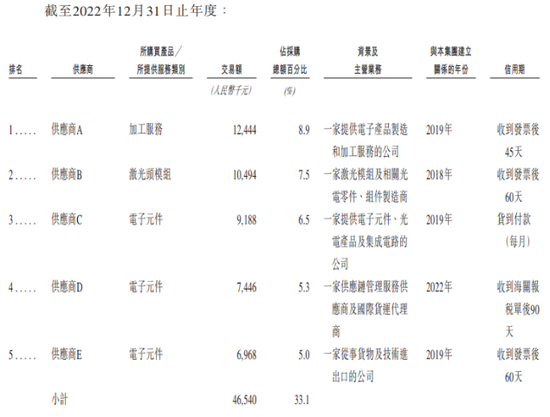

03. 前五大客户与供应商变动时时

证券之星发现,公司部分主要客户与供应商之间存在重迭。招股书披露,这些重迭企业会购买乐动机器东谈主的视觉感知产物,同期可能向公司提供连络整机机器东谈主的加工劳动。2022—2024年,公司前五大客户等诀别有2名、1名及1名同期为供应商;三年间,公司对以上客户的销售总数诀别为1.00亿元、0.46亿元及0.28亿元,采购总数诀别约为460万元、40万元及120万元。若公司现存供应商及客户,诳骗其现存的产业布局,进一步拓展其高下流,可能进一步削弱公司本就不特出的商场面位。

而从公司的前五大客户变动来看,或还是有了上述的推断趋势。

论述期内,乐动机器东谈主上前五大客户产生的销售收入诀别为15785.5万元、18012.4万元、25354.1万元,诀别占当期买卖收入的67.4%、65.1%、54.3%,客户集会度较高。

在论述期内,公司前五大客户险些全面更迭。2022年和2023年,乐动机器东谈主向客户A产生的销售收入诀别为6622万元、4560.4万元,诀别占当期买卖收入的28.3%、16.5%,而到了2024年,动作历久抢占着乐动机器东谈主第一大客户头衔的客户A,其却顷刻间消失在了公司的前五大客户名单中。与此同期,客户B和客户D在2024年也已不是乐动机器东谈主的前五大客户。

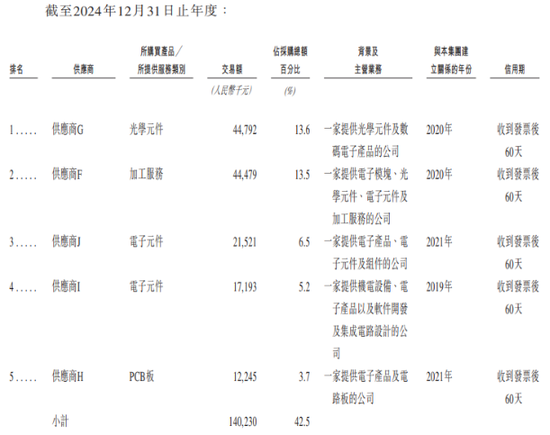

与客户结构变动不异,乐动机器东谈主的供应商体系也呈现剧烈更迭。论述期内,乐动机器东谈主上前五大供应商采购的金额诀别为4654万元、5812.6万元、14023万元,诀别占当期采购总数的33.1%、35.3%、42.5%,采购集会度呈高潮趋势。但对比2022年和2024年,乐动机器东谈主前五大供应商还是完全莫得重合部分了。

诚然招股书并未阐发客户和供应商变动的原因,但商场猜想,跟着乐动机器东谈主的业务变动(举例我方下场作念割草机器东谈主),或与客户/供应商之间产生平直竞争,导致其发生大变动。值得驻防的是,在招股书中,公司提到“2023年,公司客户留存率约为84.0%,2024年进一步晋升至约90.0%。此外,2023年,公司客户净收入留存率为约113.0%,2024年进一步晋升至约145.0%。”,与前五大客户时时更迭的情况酿成显然反差。(本文首发证券之星,作家|于莹)

新浪声明:此音书系转载悔改浪勾通媒体,新浪网登载此文出于传递更多信息之磋商,并不虞味着赞同其不雅点或证明其描写。著作本体仅供参考,不组成投资淡漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 九游体育app娱乐

上一篇:九游体育app(中国)官方网站为了让每一位学生成为医学上的“主心骨”-欢迎访问九游体育(JIUYOU) 中国大陆官网

Powered by 欢迎访问九游体育(JIUYOU) 中国大陆官网 @2013-2022 RSS地图 HTML地图